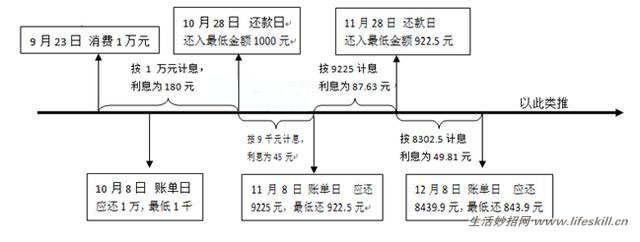

假設信用卡賬單日為每月8日,到期還款日為每月28日。若9月23日消費10,000元,且該筆消費款於當日記入信用卡賬戶(記賬日),則10月8日的對賬單上將會列有:本期全部應還款額10,000元,最低還款額1,000元。若持卡人在28日前只還了最低還款額,則11月7日的賬單除將列有消費款項未還部分9,000元外,還將另列利息225元,因為未足額還款是不享受免息期的,利息計算如下:

消費款未還部分 * 日利率 * 計息天數 = 利息

10000 * 0.0005 * 36 (9月23至10月28日,即記賬日到次月還款日)=180

+ 9000 * 0.0005 * 10 (10月29至11月7日,即還款日到次月賬單日) =45

________________________________________________________________

= 225

如果11月28日仍然按照最低還款額還的話,則所還金額為(9000+225)*10%=922. 5元,未還金額為8302.5元,12月8日的賬單中產生的利息為:

9225 * 0.0005 * 19(11月8日至11月27日,即賬單日到還款日)=87.63

+ 8302.5 * 0.0005 * 12(11月28日至12月8日,即還款日到次月賬單日)=49.81

_________________________________________________________________

=137.44

為了便於大家理解,小編製作了如下過程圖:

小提示:各行復利計算方式有所不同,部分銀行僅對未還部分進行計息而非全額計息,上述計算方式僅供參考,詳情可咨詢信用卡發卡行。

小提示:每月最低還款雖然不會對個人徵信造成影響,但是消費額度越高、推遲時間越長,所產生的利息也就越多,持卡人若非特殊情況,最好選擇足額還款。同時,一定要注意還款時的零頭部分也要一次還清,避免產生額外的費用。