「舊愛」深圳,「新歡」北京。

本文由紅餐網(ID:hongcan18)原創首發,作者:翟彬;編輯:洪君。

2022年開始,「湘式小炒」突然在北京爆火,以「費大廚進京」為標志,在過去的一年多的時間里,來自全國各地的湘菜品牌集體北上淘金:

2022年6月,「費大廚」北京首店開業,隨後引發排隊狂潮;

從2023年7月開始,來自深圳的湘菜頭部品牌「辣可可」和「農耕記」分別開出了各自的北京首店,並很快登上點評熱門榜的NO1;

9月,巡湘記旗下「芙火火」亮相北京,這也是該品牌在全國開出的首家店;

11月,「分部位現炒黃牛肉」的頭部品牌「湘辣辣」的北京首店開門營業;

12月,上海湘菜的雙子星之一,「鬍子大廚」的北京首店正式開業;

今年1月,現象級品牌「蘭湘子」北京首店開業,這是蘭湘子在「北上廣深」四個一線城市開出的首店,目前其在北京已開出3家門店……

「湘軍」掀起了一輪又一輪的「味蕾風暴」,讓帝都食客們應接不暇的同時,也宣告北京的餐飲市場正式進入到「湖南時間」。

「小富進城,大富進京」

2023年初的時候,我認識的一位做家常菜的朋友想換個品類乾乾,商場給他的建議是:「最好換成湘菜,否則續約有難度,今年招商的主力是湘菜。」

「春江水暖鴨先知」,對於湘菜要「起飛」這件事,掌握數據的物業最為敏感。

一個典型的例子是朝陽大悅城,2022年6月費大廚北京首店開業後,就成了朝陽大悅城名副其實的「人氣王」,平均排隊時長2小時起。感受到湘菜巨大的品類勢能後,朝陽大悅城在不到一年的時間里,先後引進了農耕記和湘辣辣。

△圖片來源:筆者 攝

一個8萬平米的購物中心匯集了幾大湘菜頂流,這在北京的商業地產中不敢說「後無來者」,但絕對算得上「前無古人」。

「放眼全國,北京絕對是湘菜最具爆發力的市場」,某湘菜品牌的負責人告訴筆者。北京的湘菜市場到底好到什麼程度,從以下幾組數據可以窺見一斑:

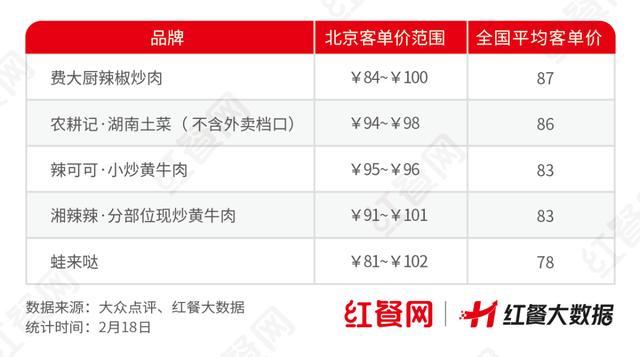

首先是「客單價高」。以費大廚為例,北京市場的客單價為93元,超越長沙和深圳兩大基本盤,力壓消費力更高的上海,排名第一。高客單反映出湘菜在北京市場的品類勢能和受歡迎程度,很明顯能感受到北京的食客愛吃湘菜,也捨得花錢。

△部分湘菜品牌的客單價情況

其次是「高人氣」。不論是費大廚、湘辣辣還是農耕記,過去一年裡湘菜新軍們輪番登頂點評的熱門榜,在網紅店扎堆的朝陽區,熱門榜TOP5里,就有三家是湘菜。高人氣的結果是「高翻台率」,據了解費大廚北京所有門店的翻台率達到了驚人的「日均9次」,遠高於其他城市日均6次的平均水平。

最後是「開店速度」。自2022年首店開出後,費大廚就以每個月平均「1.5家店」的速度在京城狂開17家店,要知道費大廚進入北京市場比進上海晚了整整一年,但如今北京的門店數量卻反超上海。除了「狂飆」的費大廚,其他幾個品牌也都定下了「激進的」開店計劃,湘辣辣的市場負責人告訴筆者:2024年湘辣辣在北京「至少要開出20家店」。

△圖片來源:湘辣辣

「錢力無限」的北京市場為「費大廚們」提供了巨大的想象空間,頭部品牌紛紛卡位,爭搶頭羹:

第一,「高舉高打」。

大家全都不惜成本的選擇了「A類商圈的黃金點位」,像是辣可可的首店選擇了合生匯,芙火火則開在龍湖長楹天街,這都是北京客流量TOP10的好場子。

而最具指標性當屬朝陽大悅城,一次集齊了費大廚、農耕記、湘辣辣、蘭湘子(預計2月21日開業)四大頂流,並且還把費大廚、農耕記、湘辣辣三家放在同一個樓層,店與店之間距離之近,用「臉貼臉」形容都不為過。

第二,「北京優先」。

「費大廚們」有多重視北京市場,從「首店」的選擇上就能感受出來。農耕記、湘辣辣、辣可可三個品牌的「省外首店」都不約而同地選擇了北京,而非消費力更強、品牌勢能更高的上海;蘭湘子2024年初便陸續在北京完成了3家門店的布局;巡湘記子品牌芙火火的全國首店既不在大本營上海,也不在更近的江浙滬,而是在北京。

第三,「志在必得」。

對於志在全國市場的湘菜頭部品牌們來說,「進京」不是「可選項」,而是「必選項」。辣可可的創始人就曾表示,「深圳是保衛戰,北京是攻堅戰」;為了迎接北京首店開業,湘辣辣3個月前就開始准備,店長、廚師長、服務崗、外賣崗等都是從廣深分店抽調的精英。

△圖片來源:辣可可

「小富進城,大富進京」,對於湘菜來說,北京無疑是當下最好的市場。

那麼問題來了,北京餐飲市場從來不缺大牌,更不缺網紅,而且一直以來都是川菜穩居C位,原本不溫不火的湘菜為何能夠異軍突起,「費大廚們」集體進京趕考背後的邏輯又是什麼?

「費大廚們」出手,整頓北京湘菜市場

說實話,北京的這波「湘菜熱」確實火得讓人「看不懂」:

首先,北京餐飲市場從不缺湖南菜。大眾點評數據顯示,北京有超過2200家湘菜館子,數量雖然不能跟廣深相比,但滿足首都人們的基本需求是沒問題的。

瀟湘閣、瀟湘府、匠熙小館等北京本土的湘菜品牌做得也不錯,加上湖南各地市駐京辦里地道的湖湘美食,帝都人民絕對算得上「見多食廣」了。

其次,跟深圳、廣州、上海幾個一線城市相比,湘菜在北京是「最不具備群眾基礎」的。眾所周知,湘菜在廣深成功的核心的原因就是靠着「老鄉的幫襯」。深圳的外來人口中有近三分之一是湖南人,甚至被戲稱為「湖南第二省會」;廣州的外來人口中湖南人也高居第二位;而北京的外來人口中湖南人連前十都擠不進去。

所以湘菜為什麼會在北京市場突然爆發呢?

究其根本,我認為原因有三:

第一:「渠道紅利」。

去年12月,筆者調研了北京市朝陽、海淀、豐台、通州等幾個區內流量和影響力較大的十個商業綜合體後發現,湘菜的比例之低令人意想不到。近七成購物中心只有1家湘菜正餐品牌,而且基本都是2023年新開的。

北京購物中心裡的湘菜供給嚴重不足,甚至可以說是「品類真空」。要知道在湘菜內卷最為嚴重的深圳,湘菜的密度之高令人咋舌,以福田區的皇庭廣場為例,整個購物中心光是湘菜館就有8家,占整個正餐品類的38%。

△北京部分購物中心的川湘菜品牌數量統計

第二:「模式先進」。

「費大廚們」在長沙和廣深經過了多年的高飽和競爭,早已打磨出了一套成熟且高效的商業模型:

1.令人「上頭」的產品:香辣的刺激固然能讓帝都的打工人上頭,但是「下飯菜」的定位才是湘菜拿捏消費者的核心密碼,像是辣椒炒肉、小炒黃牛肉、金錢蛋這樣的市井菜、家常菜,絕對是「下飯CP」,一通酣暢淋漓下來,口腔的灼燒感和飽腹感讓人大滿足。

2.豐富的用戶體驗:「費大廚們」在場景和體驗上下足了功夫,比如辣可可、湘辣辣等品牌的鮮切的明檔,凸出了食材的新鮮和現炒的鍋氣;費大廚獨有的大廚文化和極具儀式感的上菜環節,形成了獨特的品牌記憶;農耕記的店門口陳列了大量的調料和食材,一句「湖南山里菜,北京城里賣」的slogan,更為「湖南土菜」增加了信任背書……這些場景都讓常年吃慣了「湘味代餐」的帝都消費者體驗到了「身在北京,心在湖南」的穿越感。

3.「領先」的流量思維:在行業內卷和經濟下行兩大因素影響下,費大廚敢於「不開團購,不上外賣」,把流量全都堆積在線下,「吃飯十分鍾,排隊兩小時」是常態,甚至還養活了一大批「代購」。「線上要曝光,線下要流量」,或許這就是費大廚的品牌勢能持續在高位的原因之一。

△圖片來源:筆者 攝

與費大廚「主攻地面」不同的是農耕記,在北京首店還沒開業之前,農耕記就搶先上線了幾家「外賣站」,充分挖掘線上流量,並通過「門店 外賣站」的布局,有效彌補了點位的不足。到目前為止,農耕記已經開通了至少十個外賣站,不少站點的月銷超過5000單。

第三,對手「太弱」。

從門店數量上看,北京有超過2200家湘菜館,雖然和上海不相上下,卻遠低於廣州的5600家和深圳的7000家(也有媒體說深圳已經突破了一萬家湘菜館)。不過,北京的湘菜市場跟長沙、廣深比起來,差距不僅體現在數量上,更在質量上:

首先,北京「本土」的湘菜品牌連鎖化率偏低,市場長期處於「小、散、弱」的階段。被戲稱為「北京文化創意行業黃埔軍校」的瀟湘閣,雖然品牌成立時間已經超過10年,但門店也只有19家,其中有一半的門店還是近幾年內開出的。

其次,此前在北京的絕大多數湘菜品牌的選址都集中在街邊、社區,品牌覆蓋面和影響力都過小。

△部分北京湘菜品牌

本土湘菜品牌的「存在感」長期偏低,缺乏系統性的品類升級,不論在品牌VI、門店模型、流量打法等軟件方面,還是在供應鏈、團隊等硬實力上,北京本土的湘菜品牌都有較大的進步空間。

原北京「毛家飯店」的創始人之一,現「湘遇」品牌的主理人曾女士告訴筆者,「北京本地的湘菜品牌做大的不多,瀟湘閣和匠熙小館確實很賺錢,但行業整體水平跟費大廚、辣可可們比還是差一個段位。很多老的湘菜人跟不上現在的市場變化了。」

「廣深太卷,北京太松」,反觀「費大廚們」,可以說是在全國湘菜競爭最為慘烈的環境下一路廝殺過來的,早已習慣了存量市場下「極致內卷」,因此在面對北京這樣「寬松」的市場環境和對手時,無異於「降維打擊」了。

湘菜「一統江湖」的底層邏輯

「費大廚們」的到來像「一條鲶魚」攪動了北京的餐飲市場,面對咄咄逼人的湘軍,北京各大餐飲品牌也開始賣起湘菜。

霸蠻動手最快,品牌乾脆從「賣牛肉粉」轉型到「賣湖南菜」,從產品結構到VI堪稱「快餐版費大廚」。

△圖片來源:筆者 攝

賣烤魚的南鑼肥貓推出了副牌「南鑼肥貓 十八秒湘菜現炒」,同時把旗下主打水煮魚的川菜品牌金魚盆改造成了主賣辣椒炒肉的湘式小炒店。

青年公社、雲海餚、老屋川菜、綠茶、蘇幫袁、大鴨梨……甭管是川魯還是淮揚,秉持着「打不過就加入」的原則,統一都開始賣起了辣椒炒肉。

事實上,不止是北京,過去一年多的時間里,湘菜火爆的場景也在其他城市上演:

費大廚首進廣州,每天取號均在1000桌以上,餐廳翻台率達到1200%;長沙的笨羅卜首進深圳,一晚上翻台3次、叫號超過500號;在「最不能吃辣」的杭州,吃飯皇帝大連開7家店,排隊2小時是常態……

「費大廚們」在高線城市摧城拔寨,帶動了整個湘菜品類的大發展。

那麼這幾年,湘菜突圍的底層邏輯到底是什麼?

1.「用快餐的思維做輕正餐」

與川菜、粵菜、魯菜等其他地方菜相比,新湘菜們的定位既不是正餐,也非快餐,而是「輕正餐」。

「不是米其林吃不起,而是費大廚們更有性價比」,相比起其他菜系動輒120元 的客單價,費大廚們人均90元顯得更加親民,而且40元以下菜品的占比超過50%,工藝復雜的大菜基本沒有,多以製作簡單的下飯菜為主。

菜品單價低,顧客們的接受度更高,也符合當下「消費降級」的大趨勢。從整個產品結構來看,借用湘辣辣創始人易志勇的話就是:「正餐的體驗,快餐的效率,大眾的價格」。

2.「爆款 菜系」的品類定位

「費大廚們」普遍採用「爆款 菜系」的定位,像是費大廚的「辣椒炒肉」、壇宗的「剁椒魚頭」、炊煙的「小炒黃牛肉」、湘辣辣的「分部位現炒黃牛肉」、辣可可的「分部位小炒黃牛肉」、芙火火的「辣椒炒排骨」等等。

△圖片來源:筆者 攝

爆款可以幫品牌快速打出知名度,形成差異化;同時產品的多樣性,也給了消費者更多的選擇和新鮮感。

3.「1小 1少」的門店模型

「費大廚們」的標准模型是「1小 1少」,「1小」即門店面積小,基本都在200-300平米之間。由於新湘菜們的選址集中在購物中心,面積小就意味着投資小,建店成本少,試錯成本低,回本周期也更短。

「1少」指的是產品SKU少,「費大廚們」的SKU基本在30-50個,與其他菜系動輒100 的SKU相比,產品和庫存管理更容易,同時消費者的選擇有限,點餐會更快、翻台率也更高。

4.「小炒」的表現形式

「費大廚們」多用「明檔現切 現炒」的形式,這在預制菜滲透率較高的購物中心裡與其他品牌形成了鮮明的對比。「小炒」的表現力十足,「帶火上桌」顯得鍋氣十足,滿足了消費者對於「煙火氣」的追逐和想象。

5.極致的效率

對於湘菜成功的原因,蘭湘子前CEO許靜宜是這樣告訴筆者的,「新湘菜人解決了湘菜難以標准化的問題」。

△圖片來源:蘭湘子

費大廚用「一個大廚只炒2-3道菜」來解決效率和專業化的問題。蘭湘子則對主輔料、調料、料汁進行了SOP,保證所有菜品在25分鍾內上齊菜品,高度的標准化和極致的效率,讓蘭湘子在短短的三年內開出200 店。

寫在最後

如果三年前湘菜的主旋律是「南下」,那現在的戰略方向絕對是「北上」。除了北京以外,整個黃河以北的地區都是待開墾的「處女地」。大眾點評數據顯示,截至2月18日,西安湘菜館只有1351家湘菜館,鄭州737家、天津532家、濟南213家、青島200家、沈陽131家......這幾個城市的人口都在千萬級。

現在很美好,未來更美好,但是「費大廚們」眼下也有隱憂:各地不斷批量復制的「費大廚們」,用平替的身份,提前截胡了消費者的心智;雨後春筍般的「湘式小炒外賣」,用低價、低質的產品提前「透支」了品類的紅利;與川菜、粵菜、江浙等菜系相比,湘菜細分菜系的深度還不夠,很難像川菜那樣持續輸出諸如「酸菜魚、水煮魚、毛血旺、冒烤鴨」這樣的超級大單品。

△圖片來源:各式「費大廚們」正在批量出現

不管怎樣,眼下湘菜的火爆都在意料之中:以市井菜為代表的湘菜迎合了消費降級的大趨勢,慰藉了都市打工人的靈魂和錢包,「人均50,吃飽又吃好」。重辣重油重鹽的湘式小炒,用「煙火氣」治癒着加班族們飢腸轆轆的身體和精神,堪稱「生活的解藥」。

產業爆發、消費火爆、資本追捧,眼下的湘菜像極了十年前的川菜。未來十年是否會成為湘菜的「黃金年代」,我們拭目以待。

封面圖來源:圖蟲創意。