現在有一個明顯的現象,感覺身邊人越來越摳搜了。除了孩子學習、老人看病等必要開支,逛商場、下館子的頻次似乎要比2-3年前少多了。

原因其實不難找,不是大家不想消費、消遣,確實是囊中羞澀。出現這種現象,除了股市、樓市賺錢效應失去外(其實絕大部分人是虧錢的),連基本工資和績效獎金都減少了,後者甚至被取消。網上不少人感嘆道,能把工作保住就不錯了,收入下降那都不是事了。

大家千萬不要以為這是咱們特有的現象,其實,整個大環境都是如此。

根據報道顯示,2023年全球債務達到313萬億美元,再創歷史新高。僅在2023年一年就新增債務15萬億美元,而債務壓力指數最高的就是新興經濟體,比2021年新冠時期的「債務/GDP比值」還高。這意味着,原本以為在疫情期間就很難了,沒想到現在則是更難。

到了2024年,這一債務壓力還在繼續加大。僅在1月份,發展中國家相關債務發行額就達470億美元,繼續創造歷史峰值。明知債務壓力大,為什麼還要瘋狂借錢呢?根本原因還是面對經濟下行壓力,無計可施,只能拆東牆補西牆。

值得一提的是,都說發達國家瘋狂舉債,但這兩年債務與GDP的比值還回落了2個百分點,而新興經濟體在這一數據上則是再創歷史新高。說前者又掠奪了後者一番也不為過,一個重要的表現就是,設置貿易壁壘,阻擋新興經濟體的科技和商貿的滲透,讓後者的發展環境越發艱難。這意味着以發展中國家居多的新興經濟體,所面臨的經濟發展壓力要比以往更大。

所以,借債並沒有帶來經濟的緩和,反而是越過越難。世界銀行表示,目前新興經濟體的人均收入低於2019年,並預計2020年-2024年將是世界經濟將近30年內最疲軟的5年表現。

所以,權威媒體喊出了「苦日子來了」、「各國都要勒緊褲腰帶了」警告。

作為地球村,我們不可能不受到影響。信息顯示,繼去年加大增發各類債券外,今年新安排的各類債券、赤字超過了10萬億。為什麼還要借這麼多債呢?

除了眾所周知的原因,土地出讓收入從2021年的8.7萬億降至2023年的5.7萬億,僅這一項收入就少了3萬億,當然,還包括各行各業都難,財稅收入肯定也是受到影響的。跟其他國家一樣,經濟發展面臨更大壓力,擴大借債是必然舉措。

但我們也知道,今天過多用明天的錢畢竟不是長久之計,否則,只會引來更大的通脹,最終還會反噬經濟發展。所以,還得節約花錢,過苦日子,爭取以後少借債。對此,中央其實已經明確定調並部署。財政部藍部長日前強調:

藍佛安在回答記者提問時表示,黨政機關過緊日子是黨中央的明確要求,各級政府都要帶頭落實,勤儉辦一切事業。精打細算才能油鹽不斷,黨政機關少花一分錢,民生事業就可以多安排一分錢。

根據藍部長的介紹,這幾年財政部都是嚴格落實中央的「過緊日子」的要求,盡力降低行政運行成本,要把這些錢用在其他更需要的地方。像因公出國費、公務接待費、公務用車等費用,也就是我們常說的「三公經費」,2023年比2019年(疫情前)下降了20%。

這個比較好理解,錢就那麼多,發展經濟需要投入,只能從其他方面壓縮開支了。不知道大家有沒有發現一個現象,這幾年街上公務車確實少見了,不僅如此,一些地方連公務員工資、教師工資都只能推遲或者向兄弟單位暫借發放。這說明,過苦日子不是說說,而是已經觸及方方面面。

有大佬說,你別覺得現在難,這可能是未來10年最好的一年。可以說,每年都喊今年比較難,如果你理解其中的奧義,你會感受到真不是為了吸人眼球說說而已。根本的原因就兩個:

一是經濟發展基數越來越大,再保持增速不容易,盡力去維持一個增長目標,必須付出比此前大得多的努力;

二是當科技發展到一定階段後,必然對他國形成壓力,會在技術上和就業上產生競爭,說白了,就是「有你無他」的結果,任何國家為了保本國人的飯碗和技術優勢,都會設置壁壘,比如老美打壓此前的華為,現在的TikTok等等,除了利於他們自己的貿易外,其他方面也都是全方位的擠壓。所以,我們將面臨國外貿易阻礙和國內經濟下行的雙重壓力。

由此可見,國家要求黨政機關過「苦日子」,絕不是短期喊話,而是要求做長期准備。這里還需明白一點,不要以為要求機關過勒緊褲腰帶過日子跟我們普通人就無關。因為國家之所以要求這麼做,背後的原因就是各行各業都不容易,如果不努力的話,那真的就只能過苦日子了,這個道理,應懂!那麼,怎麼做呢?從現在開始大家提前做3個准備或能從容應對。

首先一點就是,千萬不要「躺平」。這個其實就不多解釋了,本身大環境就比較難了,努力程度不夠都不行,你還躺平?

現在很多90後、00後,覺得有父母依靠,兜里有一個錢花一個,殊不知,現在父母輩也沒那麼容易賺錢了,因為人人面對的環境是一樣的,公司可能接不到訂單,做好的工程可能拿不到款,工作可能沒了,工資可能降了,連年終獎也沒了。

這個時候,只要家庭的每一個成員都拿出百分百的努力,東邊不亮西邊亮,起碼不會全軍覆沒,有一個成功,家庭的日子就不會太糟糕,所謂眾人拾柴火焰高就是這個道理。

第二,2024年不要亂花錢。不止一次說這個事了,很多人都有一個習慣,當有錢的時候,情不自禁地大手大腳,而遇到不順的時候,急用錢卻根本拿不出來。

正確的做法是,在賺錢比較容易的時候,家庭開銷也盡量保持一個穩定的水平,這是為保持長期生活水準做准備。值得慶幸的是,這幾年咱們老百姓在這方面的意識確實越來越強,像「我國家庭4年存款近60萬億」登上熱搜說明,存錢已經贏得大家的共鳴。

這里還要提一嘴。不亂花錢更要控制大額支出,普通人大額支出(包括投資)其實就三樣,買股、買房、買車。股就不多說了,「十炒九輸」,你覺得你會是那個幸運的「1」嗎?所以,這就涉及一個概率問題,無論自詡技術有多厲害,但都得遵循「十炒九輸」概率,老實說,存點錢本身就不容易了,當下還是穩當點好,弄點小資金玩玩可以,別太投入了。

而買房呢?按理說,樓市經過兩年多的調整,在國家全方位的政策支持下,今年下半年可能迎來一個反彈機會,但還是建議保持清醒,如果因為結婚、孩子上學、改善必須要買房的話,首付比例相對高一些,主要就是強制自己控制槓杆,減輕後面可能面對的不確定壓力。

買車沒啥好說的,對大多數人而言,只要不經商接待,車其實就是一個代步工具,幾萬跟幾十萬的車沒有什麼本質區別。車是易耗品,如果在經濟不景氣的情況下,只要車能開,盡量不要置換,這可是省地白花花銀子。

第三是今年不要輕易跳槽。

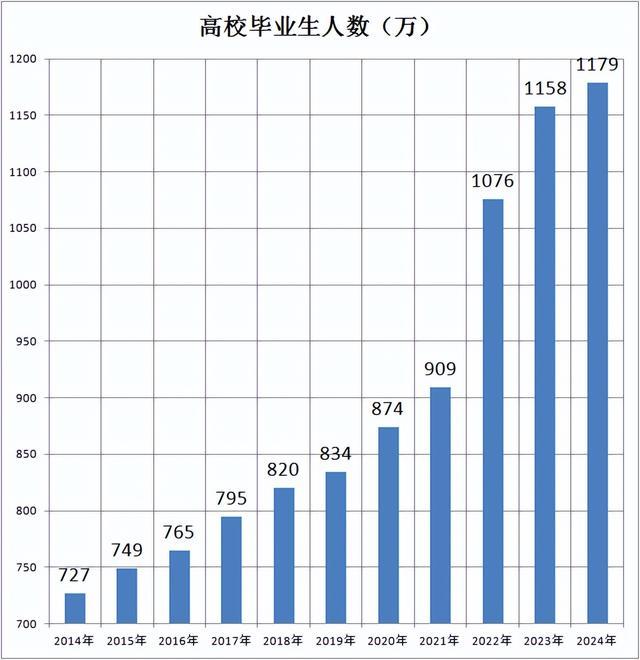

數據顯示,2024年1月份的城鎮調查失業率是5.2%,要知道,疫情前的2019年,全國城鎮登記失業率才3.62%。這也是為什麼我們看到越來越多的高學歷人員去跑外賣、干房產中介,原因很簡單,沒那麼多就業崗位,有份工作總比閒賦在家的強。

此外,根據人社部的信息顯示,2024年高校畢業生將達到1179萬人,比去年增加21萬人,再創歷史新高。現在應該明白,2024年國家定的城鎮調查登記失業率目標為5.5%的原因了吧,比2023年還高0.3個百分點,這說明就業壓力是比較大的,不排除失業率繼續增長的可能。

所以,守好自己的一畝三分地,別動不動就說工作累,幹活不拿錢、不多發獎金,如果你沒有十足的把握,盡量不要輕易跳槽,相信這兩年有跳槽經歷的人,教訓很是深刻,不展開了。

最後提一嘴夫妻家庭就業的配置,如果兩個工作都穩定,沒什麼可說的,如果做不到,那也盡量做到起碼有一個穩定的,不要都干所謂的高收入、高風險的工作。這是大多數家庭應對當下甚至未來較長時間,算是比較穩妥的安排。